ERP. Ante las frecuentes denuncias sobre el presunto uso proselitista de recursos públicos, la Contraloría General realizó el operativo sorpresa “Buen uso del efectivo en las municipalidades”, a nivel nacional donde se revisaron fondos por S/ 6 815 840 y se encontraron diversas situaciones que ponen en riesgo la integridad de S/ 2 238 279, tales como dinero faltante, montos sin sustento, vales provisionales y cheques en cartera por más de 30 días.

Los hechos advertidos durante la visita realizada a 265 municipalidades provinciales y distritales, así como a cuatro Servicios de Administración Tributaria (SAT) podrían ocasionar que los fondos municipales estén en peligro de pérdida, sustracción, apropiación y/o uso indebido distinto a los fines, establecimiento de mecanismos informales de pago a proveedores y otros sin que sean identificados en su oportunidad.

En el caso de la región Piura se revisó la información de las ocho municipalidades provinciales, como Piura, Sullana, Paita, Talara, Sechura, Morropón, Huancabamba y Ayabaca. Justamente, en esta última comuna se encontró cheques girados con una antigüedad mayor de 30 días por un monto de S/ 6 014.

Además, se constató que en la mayoría de municipios carece de procedimientos de recaudación, en tres de estas entidades no cuentan con asignación de funciones y responsabilidades a los cajeros y en la totalidad de municipalidades provinciales del departamento no poseen procedimientos aprobados para los extornos de caja.

Asimismo, se verificó que cuatro comunas no cuentan con software legal ni tienen cámaras de vigilancia. La mayoría de estas entidades no cuenta con seguro de responsabilidad y riesgo, entre otras situaciones identificadas.

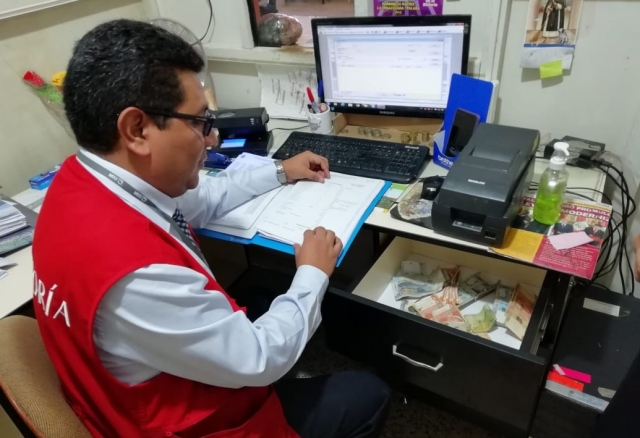

Los auditores de la Contraloría General y de los Órganos de Control Institucional (OCI) efectuaron un proceso de control sorpresivo denominado “arqueo de caja”, que consiste en verificar si el monto de dinero en efectivo y cheques hallados en Tesorería, Caja Central y Ventanilla coincide con los fondos directamente recaudados durante el día (por concepto de impuestos, tasas y otros).

Según la normativa vigente, todo el dinero que ingresa a las municipalidades (en efectivo, cheques, valores) a través de Tesorería, Caja Central y Ventanilla, debe mantenerse en custodia y ser depositado dentro de las 24 horas en el sistema financiero, para luego ser registrado en el sistema informático de la entidad. Sin embargo, se ha verificado que esto no siempre se cumple.

Durante el operativo sorpresa realizado del 20 de setiembre al 18 de octubre del presente año, se desplazaron 582 auditores de la Contraloría General y los Órganos de Control Institucional (OCI) a nivel nacional, interviniéndose a la totalidad de las municipalidades provinciales del país, a todas las municipalidades distritales de Lima y Callao y 21 municipalidades distritales del interior del país con los mas elevados niveles de ingresos.

Resultados a nivel nacional

En 67 entidades municipales y SAT intervenidos, se identificaron montos faltantes por un total de S/ 223,577, situación que se atribuye al uso del efectivo de funcionarios y trabajadores, así como el no haberse cumplido con depositar en las cuentas bancarias el íntegro de la recaudación directa de la municipalidad, en el plazo de 24 horas, establecido normativamente.

Dicha situación observada en el 24.9% de entidades municipales visitadas, genera el riesgo de pérdida, sustracción, apropiación y/o uso indebido de los fondos municipales.

Dinero sin sustento y sobrantes

En 55 entidades municipales visitadas, se identificaron montos de dinero sin origen y/o fuente conocida por un total de S/ 174,338. En general, esta situación se genera por falta de registro oportuno de los ingresos obtenidos por la municipalidad, especialmente los vinculados al comercio ambulatorio, servicios de locales deportivos y otros.

Dicha situación fue observada en el 20.4% de las entidades municipales visitadas, ocasionando los riesgos de apropiación o uso indebido de fondos municipales, sin que estos puedan ser identificados con oportunidad.

Cheques girados con antigüedad mayor de 30 días

Asimismo, se identificaron 40 entidades municipales que contaban con cheques girados con una antigüedad mayor de 30 días, ascendentes a S/ 1 438 918, situación que evidenciaría principalmente el no pago oportuno a los proveedores dándole poder de negociación a los funcionarios del municipio, así como la falta de documentación para sustentar el giro de los mismos, incumpliéndose la normativa vigente.

Los hechos observados en el 14.9% de las municipalidades visitadas genera el riesgo de que en determinadas municipalidades se estén estableciendo mecanismos informales para pagar a proveedores y otros.

Uso indebido de vales provisionales

En 32 municipalidades se advirtió el uso de vales provisionales por S/ 401,446, observándose casos en los que no se contaba con las autorizaciones correspondientes. Esta situación evidenciaría el uso de los fondos municipales para fines distintos a los objetivos de la municipalidad, tales como préstamos a funcionarios y trabajadores, anticipos y adelantos de remuneraciones, entre otros.

La situación observada en el 11.9% de entidades municipales visitadas genera el riesgo de utilización de fondos para fines distintos a los objetivos y metas establecidas.

Según la Directiva de Tesorería, “el fondo para pagos en efectivo se constituye con Recursos Ordinarios y se destina únicamente para gastos menores que demanden su cancelación inmediata o que, por su finalidad y características, no puedan ser debidamente programados”. Además, señala que “dicho fondo debe estar rodeado de condiciones que impidan la sustracción o deterioro del dinero en efectivo y se mantienen, preferentemente, en caja de seguridad o en otro medio similar”.

Como resultado del operativo, se ha previsto iniciar auditorías de cumplimiento en las municipalidades donde se identificaron significativos montos de dinero faltante o sobrante así como en aquellas donde evidentemente se hace uso descontrolado de vales provisionales y cuentan con elevados niveles de cheques girados sin cobrar.

Debilidades de control interno

Durante el operativo de control “Buen uso del efectivo en las municipalidades”, realizado en el marco del programa “Postula con la Tuya”, también se verificó si las 269 entidades visitadas habían implementado medidas de control interno relacionadas con la gestión del efectivo, identificándose los siguientes hechos:

En general, las situaciones advertidas surgen por la debilidad organizacional en que el personal que maneja fondos desarrolla sus actividades, donde no se tienen procedimientos formalmente establecidos o si los tiene, no los cumplen.

Recomendaciones

Con la finalidad de contribuir a mejorar la capacidad y eficiencia de las entidades municipales, los resultados del operativo “Buen uso del efectivo en las municipalidades” también fueron comunicados al Ministerio de Economía y Finanzas y la Presidencia del Consejo de Ministros para que lo consideren en la implementación de políticas y normatividad sobre el uso de fondos en las municipalidades del país así como se considere la dación de normas, establezcan procedimientos, coordinen su operación técnica y supervisen su funcionamiento.

Igualmente, el informe fue enviado a la Escuela Nacional de Control (ENC) de la Contraloría General a fin de promover acciones de capacitación a autoridades, funcionarios y trabajadores en general, en materia de manejo financiero y presupuestario, que coadyuve a revertir la situación de manejo inapropiado del efectivo y en general de las finanzas municipales, en un elevado número de municipalidades del país, con la finalidad de impulsar la profesionalización del personal de los gobiernos locales.